财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

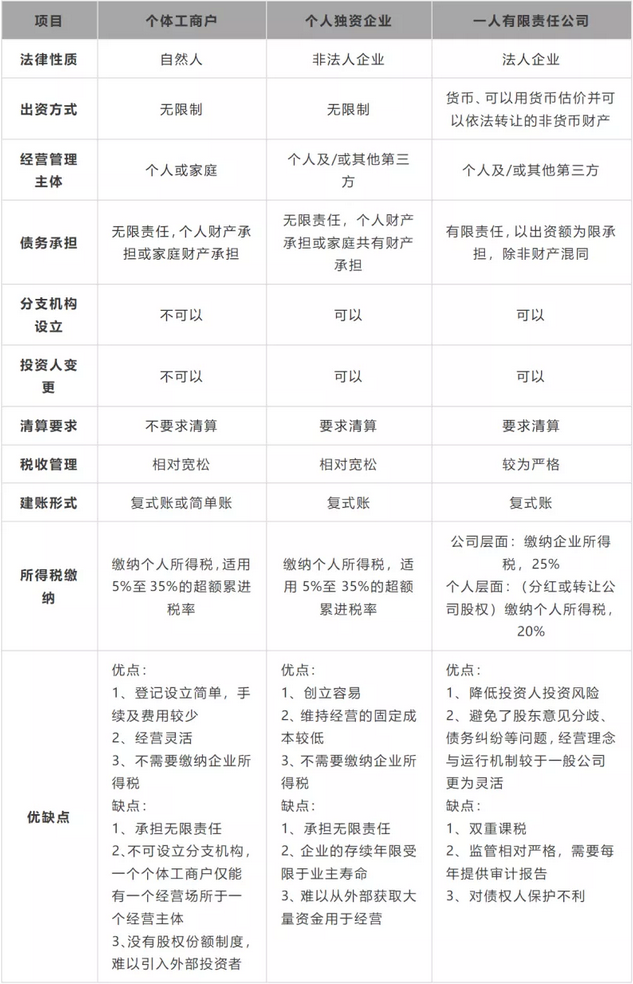

随着“大众创业、万众创新”的浪潮兴起,越来越多的人加入创业大军,但面对不同的创业主体形式却犯了难,尤其是个体工商户、个人独资企业、一人有限公司这三类。那么,个体工商户、个人独资企业、一人有限公司之间到底有哪些区别呢?又该如何进行涉税处理呢?跟着合复小编一起来看看吧~

一、三者定义不同

(一)个体工商户

根据规定,公民在法律允许的范围内,依法经核准登记,从事工商业经营的,为个体工商户。

个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担。

个体工商户对债务负无限责任,不具备法人资格。

(二)个人独资企业

根据《中华人民共和国个人独资企业法》第二条规定,个人独资企业,是指依照该法在中国境内设立,由一个自然人投资,资产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。个人独资企业不具有法人资格。

(三)一人有限责任公司

根据《中华人民共和国公司法》相关规定,一人有限责任公司是指只有一个自然人股东或者一个法人股东的有限责任公司。公司的全部股份或出资全部归属于一个股东,具有完全法人资格。

一人有限公司的股东仅以其出资额为限对公司债务承担有限责任。

一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。

二、三者涉税规定不同

(一)个体工商户

1.个体工商户以业主为个人所得税纳税义务人。因此,个体工商户不缴纳企业所得税,只需缴纳个人所得税。

《中华人民共和国个人所得税法》第三条规定,经营所得,适用百分之五至百分之三十五的超额累进税率;第六条规定,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

《中华人民共和国个人所得税法》第十二条规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

2.对达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户定期定额征税;税务机关应当根据定期定额户的经营规模、经营区域、经营内容、行业特点、管理水平等因素核定定额。

3.个体工商户可以聘请经批准从事会计代理记账业务的专业机构或者具备资质的财会人员代为建账和办理账务。

(二)个人独资企业

《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发

〔2000〕16号)规定,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

(三)一人有限责任公司

根据《中华人民共和国企业所得税法》规定,一人有限公司应缴纳企业所得税,企业所得税的税率为25%。企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

当公司进行股东分红,若投资方为自然人,股东取得股息、红利时,根据《中华人民共和国个人所得税法》规定,股东应就股息红利缴纳个人所得税,适用股息、红利所得,税率为20%。如果投资方为法人,分得的股息、红利,属于符合条件的居民企业之间股息、红利等权益性投资收益的,可以作为免税收入处理。

三、总结

经过了小编上面的详细分析,相信大家对个体户、个人独资企业和一人有限公司这三者的不同已经有所了解了,但只看文字还是有些不好对比,咱们直接上图:

一、个体工商户不得开立银行账户 个体工商户不得开立银行账户,但个人投资者的银行账户可以进行收付;有限公司必须设立独立的银行账户,并保持其资金独立,不得与投资者混账。 二、符合条件的个体工商户需要建账 根据规定,符合下列情形之一的个体工商户,应当设立复...

查看全文

许多公司都在经营中,却浑然不知自己的营业执照异常了,那可能是因为没有按照规定时间公示年度报告,就导致了公司经营异常,这无论是对公司的信誉还是经营都会有影响。那么,个体工商户如何进行年报呢?接下来,合复小编为您整理介绍: 一、个体工商户需要年报吗 根据...

查看全文

1.支付工资 千万不要不发工资或者只发5000元。工资可在企业所得税前扣除,2-3万工资综合税率以“起征点”加子女教育租金、房贷等专项附加扣除不到10%。 2.发年终奖(到23年底) 和工资薪金一样,年终奖可以在企业所得税前扣除,年终奖的“分税计算”方式可以让144万以内的...

查看全文