财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

发放工资是会计人员绝对不能出错的一项工作内容,然而在计提工资和发放工资这块,会计分录稍不小心就会搞混,几乎每个会计都曾经“掉进坑里”呢~今天,合复小编就来好好讲讲计提工资和发放工资的相关会计处理!

一、计提工资和发放工资的区别

首先,要搞清楚计提和发放的区别。计提,即计算和提取,功能主要有:

1、预先计入某些已经发生但未实际支付的费用,注意这要在权责发生制的前提下来做,不能随便预支账款。

2、根据会计制度的相关规定,计算、提取有关的准备(比如某些货品要留存,或者减值)。

3、预估某些应付账款是多少,记入账内。

4、其他符合会计制度的预计项目。

一言以概之,即提前发放下月资金或工资。发放就比较好理解了,主要就是发放上月工资。事实上,提前计提工资是相对发放工资来讲的,不是绝对的提前计提。

按照权责发生制原则,哪个月的工资应该计到哪个月的费用中去;但在实际工作中,工资发放是必须等到该月过完了才能计算出每个员工工资,才能发放(PS:工资计算和发放的滞后性就是这么造成的)

所以,在该月月末(与其他计提、结转分录一起,一般是当月最后一天),需要根据历史情况或者用别的手段暂估该月发生的工资费用,做计提分录入账。

二、工资计提和发放工资的分录说明

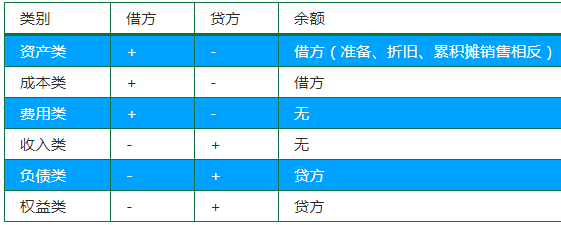

首先,无论是什么会计分录,你都要记熟借贷与贷的关系,如下表:

(一)计提工资时的会计分录怎么做

1.计提工资时(就是前文提到的企业拿来发工资的钱)

借:管理费用(这个是用于部门内容的支出的,如果是销售用途就计销售费用)

贷:应付职工薪酬——工资

2.计提社保(企业部分,即企业自己承担的部分)

借:管理费用(同上)

贷:应付职工薪酬——社保

(二)工资计提后,次月发放工资时的会计分录怎么做

1.发放工资时

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(注意这时候就是员工个人部分的社保了)

应交税费——应交个人所得税

库存现金/银行存款

2.上交杜保时

借:应付职工薪酬——社保(这时候企业部分和个人部分都全部上交)

贷:库存现金或者银行存款

3.上交个人所得税时

借:应交税费——应交个人所得税

贷:银行存款

是不是觉得明星网红税案的曝光挺突然的,就像天上掉下个大新闻?!其实这里边儿大有讲究。税务执法是严格的,但也是有温度的。公开曝光已经是税务处理事情的最后一步了!在这之前可是给了纳税人至少3次机会了! 今天我们来聊聊税务部门的“五步工作法”,这是个递进式...

查看全文

一、政策:个体工商户应纳税所得额不超过100万元,个人所得税部分减半征收。 (一)优惠内容:自2021年1月1日至2022年12月31日,在现行优惠政策基础上,对个体工商户年应纳税所得额不超过100万元的部分,减半征收个人所得税。 (二)享受条件:1。不管收藏方式如何,都...

查看全文

正确认识税务筹划,是企业运用税务筹划,合理合法减轻税负的第一步。首先要明确,实施税务筹划和偷税逃税之间是有本质区别的,税务筹划是在不触犯税法的前提下,通过对筹资活动、投资活动和经营活动等的合理安排以达到减轻税负的行为,而偷税逃税很明显是通过违法行...

查看全文

到印花税申报期,关于印花税的各种问题层出不穷。接下来和合复小编一起来看看印花税零申报注意事项吧! 一、应税凭证如果列明是含税价,那么是否换算为不含税金额征收印花税? 答:根据《中华人民共和国印花税法》第五条规定:(一)应税合同的计税依据,为合同所列...

查看全文