财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

印花税历史悠久,最早开始于1624年的荷兰。它是对经济活动中书立、领受、使用的应税经济凭证征收的一种税。那么问题来了:没签合同,到底交不交印花税?合复小编这为您分析解答!

这个问题其实很简单,就是看暂行条例里面印花税的征税范围就完事了。

《暂行条例》第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

所以,本条例所列举凭证就是应税范围。

一、这个所列举凭证具体指的是什么?

《暂行条例》第二条规定下列凭证为应纳税凭证:

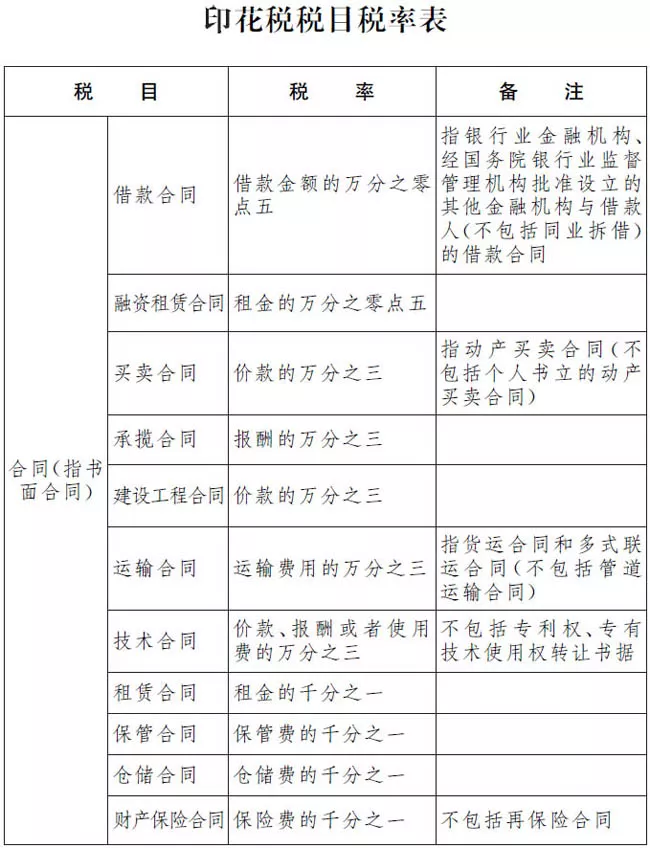

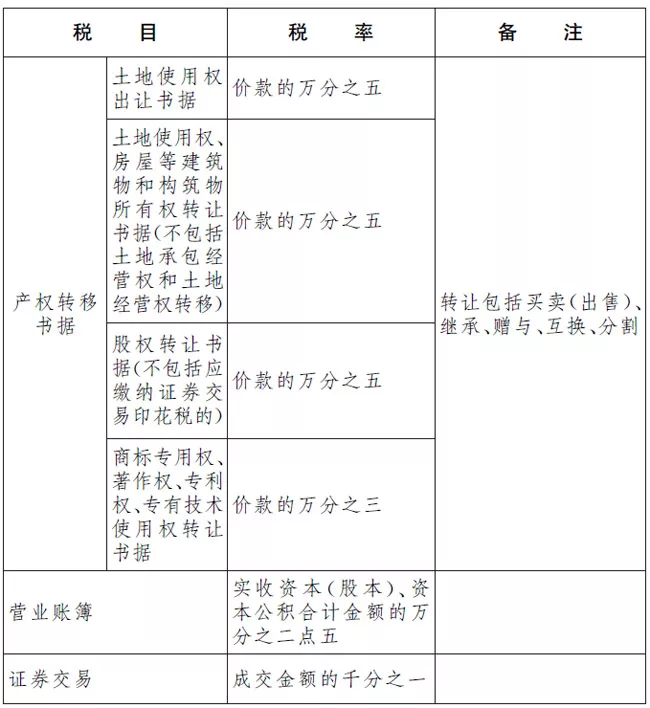

1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

所以,这里也已经明确具有合同性质的凭证的也是应纳税凭证的范围,这句话就很明确的说了,不一定必须签订了合同才需要缴纳印花税。

对于具备合同效力、约束双方权利义务关系的凭证也属于印花税的征税范围。

二、什么是具有合同性质的凭证?

其实也有规定,中华人民共和国印花税暂行条例施行细则(1988)财税字第255号,具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。

具有合同效力,指依法成立受法律保护的合同,对合同当事人产生的必须履行其合同的义务,不得擅自变更或解除合同的法律拘束力,即法律效力。

这个“法律效力”不是说合同本身是法律,而是说由于合同当事人的意志符合国家意志和社会利益,国家赋予当事人的意志以拘束力,要求合同当事人严格履行合同,否则即依靠国家强制力,要当事人履行合同并承担违约责任。

具体表现,对当事人的一般拘束力,当按照约定履行自己的义务,不得擅自变更或者解除。

也就是所谓的协议、契约、合约、单据、确认书及其他各种名称的凭证,只要能够明确彼此权利与义务、具有约束力的凭证性文书,对当事人双方(或多方)都具有制约性的凭证都需要缴纳印花税。

这里看重的是实质,而不是所谓的合同两个字眼。

很多人说,2022年7月1日开始实施的印花税法已经取消了具有合同性质的凭证的字眼。

确实,印花税法第一条 在中华人民共和国境内书立 应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

纳税人在市场监管部门依法办理变更登记后,无需向税务机关报告登记变更信息,税务机关根据市场监管部门(以下简称“工商部门”)共享的变更登记信息自动同步予以变更。

我们在新税法里面看不到具有合同性质的凭证的字眼了。

三、没签订合同就不用交税了?

很多人觉得,是不是意味着没签订合同就不用交税了,我个人不是这样理解。

实质上,如果企业没有签订合同,但是实际经营中有所谓的协议、契约、合约、单据、确认书及其他各种名称的凭证本身就具有合同的属性并且在按照合同使用,其实我们就认为它就是一种合同的表现形式,没有必要再单独注明具有合同性质的凭证字眼。

所以,小编认为,我们理解这个问题主要的还是从合同的表现形式上考虑,只要表现出双方权利义务的,不管是合同书,还是什么确认单,协议单据其实就是印花税法里面所称的合同,都应该缴纳印花税。

印花税是一个很小的税种,但企业只要正常经营,必然会产生税费。那么,印花税到底应当如何申报呢?别急,合复这就为大家带来印花税干货知识,小伙伴们可以拿出小本本准备记笔记了! 一、印花税是什么 印花税是对经济活动和经济交往中树立、领受具有法律效力的凭证的...

查看全文

印花税是对经济活动和经济交往中树立、领受具有法律效力的凭证的行为所征收的一种税,其因采用在应税凭证上粘贴印花税票作为完税的标志而得名。那么,在实务中,公司租车、公司租房、公司租设备,是否需要缴纳印花税呢?跟着合复小编一起来看看吧~ 一、是否需要缴纳 ...

查看全文

印花税是对在经济活动和经济交往中书立、领受具有法律效力的凭证的行为征收的一种税。其因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税法是调整印花税征纳关系的法律规范的总称。那么印花税有哪些常见的问题呢?接下来和合复小编一起来看看吧! 一、应...

查看全文

印花税是对经济活动和经济交往中树立、领受具有法律效力的凭证的行为所征收的一种税。企业只要正常经营,必然会产生税费。那么,购买办公用品到底要不要缴纳印花税呢?跟着合复小编一起来分析吧~ 1.办公用品买卖合同属于印花税应税凭证 《中华人民共和国印花税法》第...

查看全文