财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

有人说,原来注销这么麻烦,那不经营的公司就不注销了,放着自生自灭不就行了~合复小编想说:千万不要放任不管!

一、公司不注销有什么后果?

不注销也不年检不报税,后果就是进入“黑名单”,相当于被关进了小黑屋,放任不管后果很严重:

1、法人3年内不得担任其他企业法定代表人、董事、监事、经理;

2、企业名称3年内不得使用;

3、法人股东被列入征信黑名单,不能贷款买房、移民、领取养老保险;

4、如果有欠税的情形,企业法定代表人会被限制出境,不能乘坐飞机高铁。

二、税务注销前如何自查

要想不被查,先得会自查,公司注销前,这5大税务问题,一定要处理好!

(一)账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2、存货已经损毁

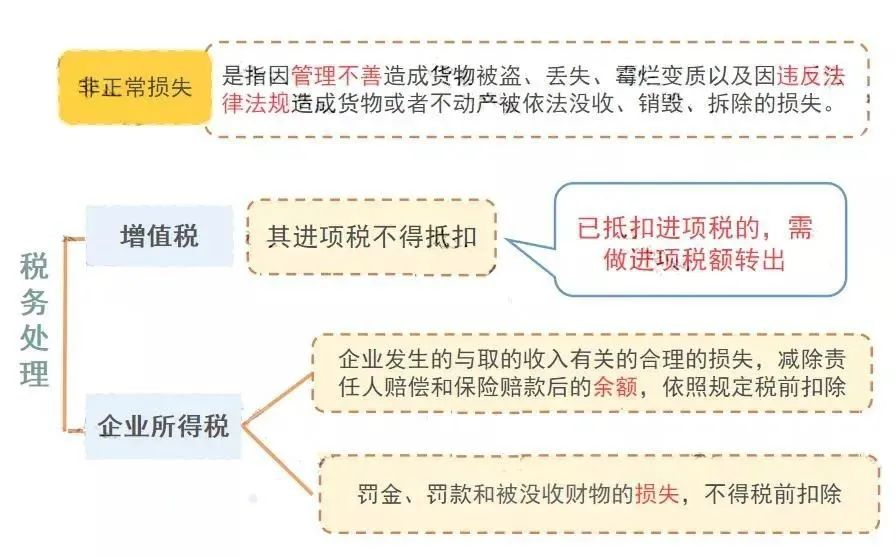

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

(二)账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

(三)增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

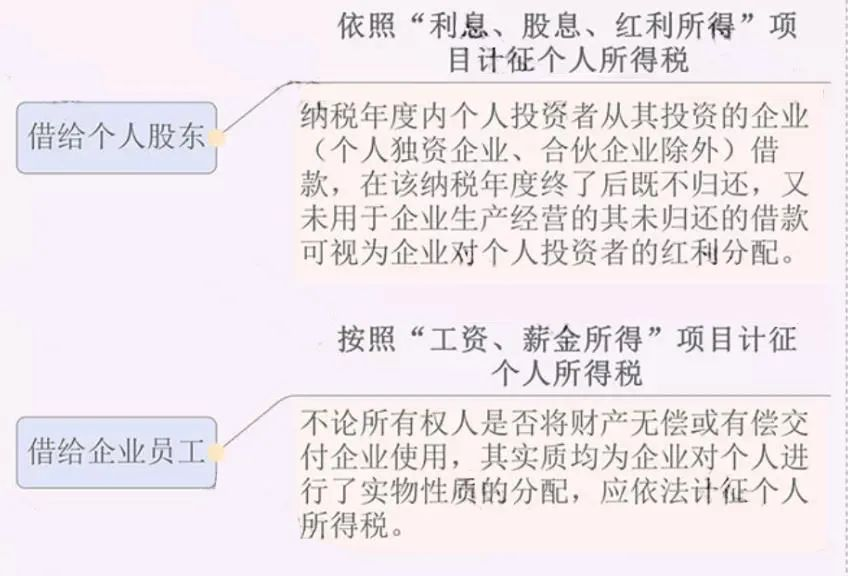

(四)老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

(五)印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!

第一步:登录电子税务局,点击[注销前置事项办理套餐]菜单,进入注销登记引导页;第二步:点击[注销预检]按钮可对未办结事项进行展示,处理完未办结事项后,再办理注销登记。第三步:处理完欠税、处罚、逾期未申报后,可以进行[企业所金税清算报备] ;点击[我要清算报备]...

查看全文

个体工商户注销营业执照后,需要及时到网上注销税务。那么,如何在网上办理税务注销登记。下面,合复小编整理了关于,个体工商户在网上注销税务的相关知识,希望可以帮助到大家。 个体工商户需要在税务局网站上完成账号注册,并进行税务登记。这一步骤是网上注销的基...

查看全文

车票一般属于差旅费,但下面三种情形下的车票却不能归为差旅费的范畴,具体是哪些呢?跟着合复小编一起来看看吧! 1.企业员工去上海参加技能培训,报销来回高铁票700元。 这样的车票不是差旅费,属于职工教育经费的范围。 参考:根据《财政部 全国总工会国家发改委教...

查看全文

有很多成功注册了公司的人,都会面临一个难题,那就是银行开户。相比之前,如今开户的预约及审核要求复杂了许多,让创业者们苦不堪言。那么,银行开户需要哪些资料?在审核越来越严格的今天,银行重点关照的企业银行账户类型有哪些呢? 一、银行开户是什么? 银行开...

查看全文