财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

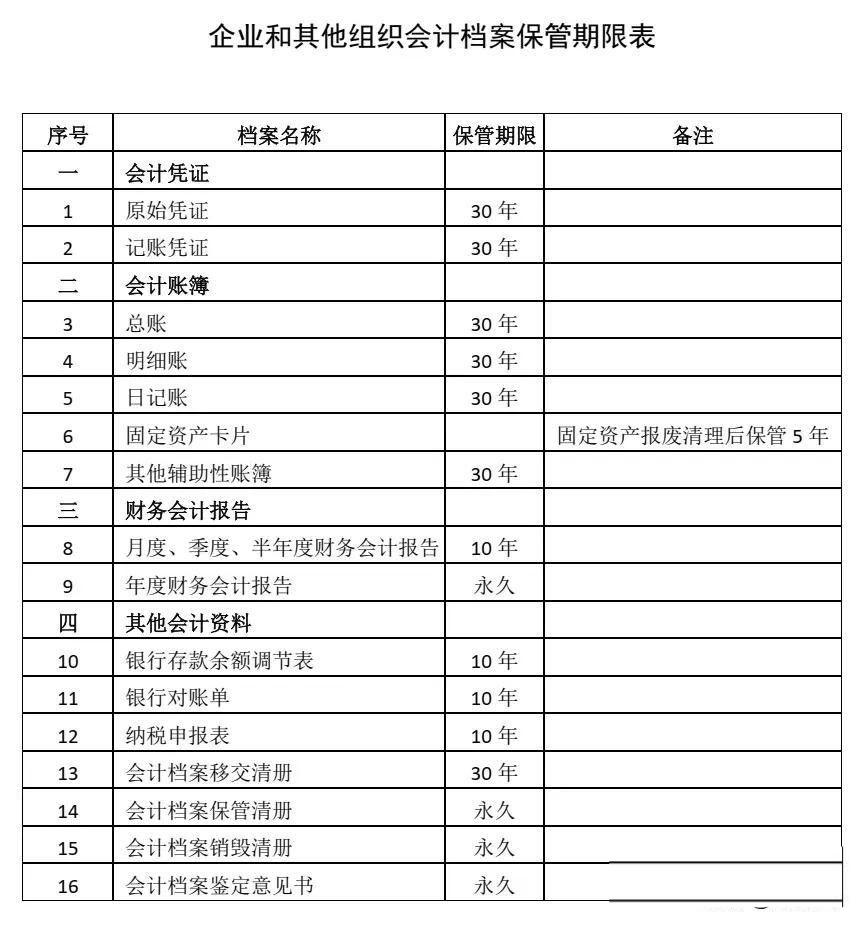

会计凭证,属于会计档案的组成部分之一,需要依照《会计档案管理办法》(财政部 国家档案局令第79号)等相关规定进行管理。那会计档案可以销毁吗?会计档案销毁要注意哪些问题?

依照《会计档案管理办法》(财政部 国家档案局令第79号)第十六条规定,单位应当定期对已到保管期限的会计档案进行鉴定,并形成会计档案鉴定意见书。经鉴定,仍需继续保存的会计档案,应当重新划定保管期限;对保管期满,确无保存价值的会计档案,可以销毁。

第十八条规定,经鉴定可以销毁的会计档案,应当按照以下程序销毁:

(一)单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。

(二)单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

(三)单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章。

电子会计档案的销毁还应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

《会计档案管理办法》(财政部 国家档案局令第79号)第十四条规定,会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。

三、会计档案销毁的注意事项

1.核实清楚会计档案是否保管届满。

2.对于保管期限届满的,提请单位组织相关机构或人员,共同对会计档案进行鉴定,并出具鉴定意见书,出席鉴定的所有人员在鉴定意见书上签字。

3.在按规定程序同意销毁后,在实际销毁时不能直接作为废品对外出售。纸质档案的,应多人见证下用碎纸机等粉碎,或直接运到造纸厂并派员(两人以上)减征销毁。电子档案的,也应采取类似的程序,应多人见证,并请专业人员销毁。见证人员与销毁人员,在会计档案销毁清册上签字。

有不少人比较关心免征印花税的问题,修订后的《中华人民共和国印花税法》自2022年7月1日起施行,根据相关规定,其中有些凭证是可以免征印花税的。具体是哪些呢?合复小编这就为您解答! 免征印花税的凭证一共有以下八种: 1. 应税凭证的副本或者抄本; 2. 依照法律规...

查看全文

一、什么是税务黑名单 税务黑名单是“重大税收违法失信案件公告”的通俗叫法。每个月,地方税务局都会汇总本辖区内有重大税收违法失信行为的企业名单,前提是存在逃匿失联(未履行纳税义务,脱离税务机关监管)、虚开发票抵扣进项成本、偷逃税款(偷税)等情况。名单包括企...

查看全文

出口退税是国家鼓励商品和服务出口,支持中国制造走出去的一项政策。出口退税可以增强商品和服务的市场竞争力,大大降低出口退税企业的经营成本,直接关系到公司的切身利益。因此,及时做好出口退税工作是十分重要的。现在合复小编带你来了解一下,出口退税申报需要...

查看全文

发票丢了?不要着急!跟着合复小编来学习一下发票丢失该如何处理吧! 一、按照政策规定,丢失发票可以用复印件作为凭证: 但如果对方执意拒收,只能重新开具一份发票。之前丢失的那份要作废或者红冲掉,不然就要多交税。 注意:红冲和作废发票需要一定条件!发票丢失...

查看全文