财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

说起工资,就想起社保和个税,如果你遇到这种问题应该如何解决?合复小编为大家整理了很多初创企业都会遇到类似问题,一起来看看吧!

一、公司可以只有一个人吗?

可以只有法人一个,并不违反《公司法》规定。我国允许设立“一人有限责任公司”,即只有一个自然人股东或者一个法人股东的有限责任公司。一人有限责任公司与普通有限责任公司没有太多的区别,唯一的风险就是如果股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任,如果企业是注册的一人有限公司,建议最好做私人财产公证,实际经营过程中公私款分开,保留好法律要求的财税文件。

二、可以不给法人发工资缴纳社保?

根据《中华人民共和国社会保险法》规定,劳动者和用人单位均无权对社保的是否缴纳以及如何缴纳予以协商或单方变更,任何违背社保法律规定的协商都是没有法律效力的。而法定代表人也是属于公司员工中一员,所以也要交社保和发工资的,除非这个法人代表与公司不存在劳动关系,具体要根据实际情况及相关规定进行核实确定。

而实务中,公司不发工资,不交社保的情况是客观存在的,我们来说下如果公司不给法人发工资,缴纳社保,是否不合规或者违法?

(1)如果法人不在公司工作,即不存在劳动关系的按照法律规定是没有强制性要发工资的规定,可以不发放工资。为特定事项而授权产生的法人代表,经本人同意,也可以不发工资;

(2)公司与法人不存在劳动关系的,或者法人为退休人员的,可以不缴纳社保;关于社保,各地政策不同,大部分地区没有要求要对一定数量的员工缴纳社保,但是有些地方要求至少有一个人要缴纳社保,详情可以咨询当地的税务部门确认。

综上,法人在特定条件下是可以不发工资不缴纳社保的。注意,是特定条件下。

三、零申报个税会不会有问题?

这里就只单单分析零申报个税的问题,零申报个税包含2种情况:

(1)工资支出为0

如果企业属于初创公司,没有雇人(包括法人),自然也没有工资薪金支出,不用缴纳社保,零申报个税就可以了!

如果企业由于季节性停工等原因导致企业确实无法发放工资,满足企业实际情况可以进行零申报。但如果长期零申报工资(连续12个月),将成为税务征管稽查重点。比如:个人工资薪金为0元,是有理由怀疑企业是否以其他方式为个人消费支出买单以规避个税。

(2)个人所得税应纳税所得额长期为0

关于零申报个税,还有一种情况,新个税起征点上调到5000元后,很多企业财务以为工资不超过个税起征点5000元,应纳税所得额为0就可以零申报个税,注意,据实申报,发了3000,按照3000申报,发了5000,按照5000申报!长期零申报个税且与财务报表数据和社保申报数据不一致,不符合实际情况的纳税行为会引起税务机关的注意,成为评估核查对象。

所以,如果企业想要长期经营下去,最好的建议是正常缴纳工资和社保,当然,新个税之下,提高了免征额,增加了专项附加扣除,企业法人个税负担也越来越轻,没必要因为长期零申报而引发企业风险。

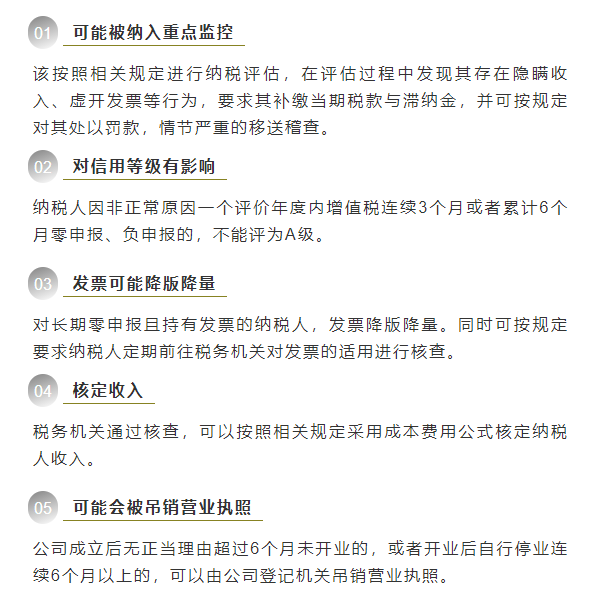

四、公司不做税务申报或长期零申报有什么影响?

正常而言,注册公司领取营业执照开始经营后,一般从第二个月开始,就要开始记账报税,纳税申报,不过由于现实中一般新公司没有业务,所以新注册公司前期是可以申请零申报的,并且国家对零报税持续的时间作出强制要求,如果你注册好公司,还没准备好投入运营,没有相关业务发生,增值税可以零申报,直到有收入再正常申报。

但是如果长时间不做税务申报,会导致企业的纳税信用等级降底,限制企业后期正常业务,不允许企业贷款,甚至罚款,拉入税务黑名单等。

长期零申报的后果有哪些?

增值税一般是指以商品、货物(包括偶应税劳务)在流转过程中所产生的增值额为征税凭证而征收的一种流转税。增值税是指对销售货物或者提供修理修配劳务、加工进口货物的单位和个人,就其应实现的增值额征收的一种税。那么,般纳税人申请缴纳增值税应提交哪些材料?接...

查看全文

代理记账报税需要提供什么票据?需要提供的票据主要包括企业日常经营中发生的费用。票据千万不能丢,因为票据是每个月纳税申报都会用到的。票据管理是企业的一项重要工作,会计人员的记账、报税离不开票据。企业向税务机关申报纳税时,应提供下列凭证。接下来,合复...

查看全文

上期小编为大家介绍了三种违法的发工资方式。合复小编在这里提醒大家,对于今年的税务稽查,工资薪金是重点,与工资薪金息息相关的工资表可能存在涉税风险!根据企业情况,稽查人员针对企业账簿中的工资费用项目,从四个方面入手实施核查: 1、审核工资支出凭证 企业...

查看全文

2023年税务稽查开始啦!那么偷税漏税具体的处罚标准是什么?税务机关调取企业账簿进行检查时应该怎么办?接下来和合复小编一起来看看吧! 一、偷税漏税具体的处罚标准是什么? 根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十三条规定:纳...

查看全文